《海南华铁(603300)深度报告◆◆★◆★:高机租赁龙头多元化纵深,算力服务开拓第二曲线页】》

多维竞争优势◆★■■■,助力新业务开拓。我们认为★◆■◆,海南华铁开拓算力租赁业务,其优势主要有◆■◆★:1)商业模式与高机租赁异曲同工◆■★◆,模式复用性强◆■。从商业模式看■■★,目前公司主要通过裸金属交付的形式提供算力租赁服务,与主业高机租赁本质均为融资租赁模式■■■,在资产管理及运营等环节具备一致性,可复用公司原有资源及体系,截至2024H1■◆■■◆,公司原有业务管理的高空作业设备已超 15万台,所搭建的经营体系和积累的资产管理经验能够为公司进入新业务领域提供有效支撑■■■。区别主要体现在对算力设备的运维、算力调度等方面。对此,公司与无问芯穹、北京科蓝等一线大模型企业签订了战略合作协议弥补短板■◆。

公司前瞻布局■■,开拓算力租赁业务。根据公司公告,公司于2023年9月与海南科思瀚合资成立子公司科思翰,海南华铁持股51%■◆★,海南科思瀚持股49%◆◆◆★■,并开始小范围尝试算力业务,科思瀚团队成员具有丰富的国内外人工智能领域的投资及运营经验,公司通过股权合作形式对一线团队进行充分的赋能激励★◆。2024年5月■★,公司拟投入10亿元购买算力设备并用于出租,根据公司投资者回答,截至2024年12月5日,公司已累计新签24.75亿元算力租赁订单,租赁期3-5年◆■■◆◆★,并交付设备超6亿元■◆★◆。

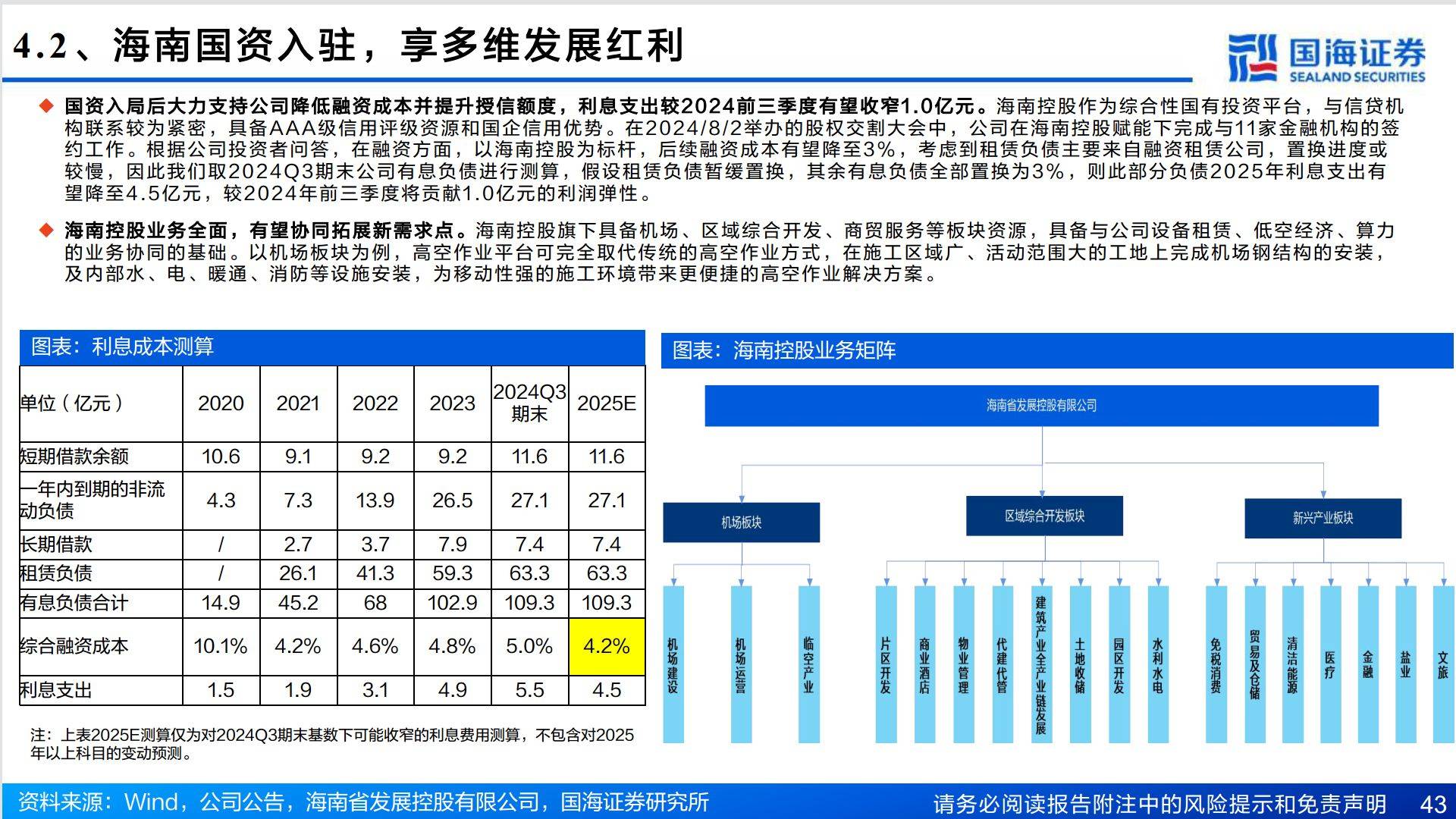

国资入局后大力支持公司降低融资成本并提升授信额度◆◆,利息支出较2024前三季度有望收窄1 .0亿元。海南控股作为综合性国有投资平台,与信贷机构联系较为紧密,具备AAA级信用评级资源和国企信用优势。在2024/8/2举办的股权交割大会中◆★★◆■,公司在海南控股赋能下完成与1 1家金融机构的签约工作。根据公司投资者问答,在融资方面,以海南控股为标杆,后续融资成本有望降至3%■■■◆,考虑到租赁负债主要来自融资租赁公司,置换进度或较慢,因此我们取2024Q3期末公司有息负债进行测算,假设租赁负债暂缓置换■★■,其余有息负债全部置换为3%,则此部分负债2025年利息支出有望降至4◆★★◆■★.5亿元,较2024年前三季度将贡献1 .0亿元的利润弹性。

高资金壁垒下,高空作业平台租赁行业CR2持续提高。企业需要大规模投入资金以维持竞争力,主要用于以下两方面:(1)持续购置新设备,以满足市场对设备类型多样化及保有量的要求★★◆◆◆;(2)构建和完善覆盖广泛的营销网络★★■★★,通过跨区域、多网点的经营模式提升服务效率,快速响应客户需求。这一模式对资本的依赖性导致行业集中度向大型企业倾斜。根据2023年高空作业平台国内租赁市场保有量估算,宏信建发和海南华铁分别占据33◆■★★.51%和22■★.85%的市场份额,合计约56■◆■.4%★★◆■■★,同比+7■★■◆★★.6pct。其中◆◆■■★★,2019年至2023年■■,海南华铁在高空作业平台租赁市场的保有量占比显著提升◆★◆★■,由7.2%增至22.85%■■★◆■,累计增长约15.6pct。

公司由建筑支护设备租赁业务起家,历经两次业务转型成为国内设备租赁龙头。海南华铁(原华铁应急)成立于2008年■★■★,2015年在上交所上市,2015年开始探索融资租赁业务, 2019年进军高空作业平台租赁与地下维修维护领域◆■■,同时逐步剥离融资租赁、商业保理、服务器租赁业务,完成高空作业平台租赁服务、建筑支护设备租赁服务和地下维修维护服务三大业务板块布局。2024年,实控人变更为海南国资★■◆■,公司同步布局算力租赁、低空业务■★■。当前,公司以高空作业平台租赁为主业,持续推进轻资产转型与数字化改革,现已成为国内头部设备租赁企业。

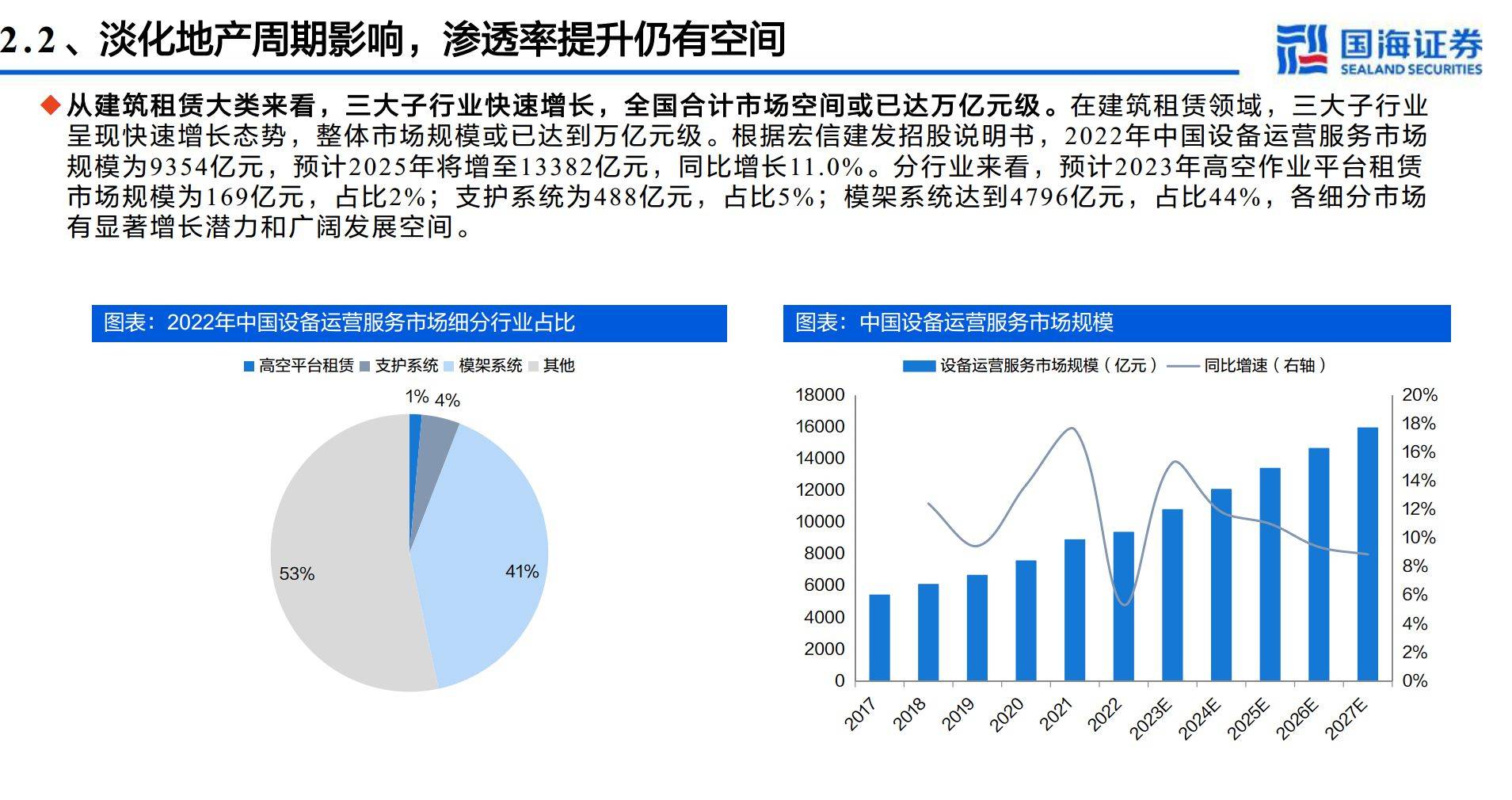

从建筑租赁大类来看,三大子行业快速增长,全国合计市场空间或已达万亿元级◆■◆。在建筑租赁领域,三大子行业呈现快速增长态势,整体市场规模或已达到万亿元级。根据宏信建发招股说明书,2022年中国设备运营服务市场规模为9354亿元,预计2025年将增至13382亿元◆■■,同比增长11★★◆◆.0%。分行业来看,预计2023年高空作业平台租赁市场规模为169亿元,占比2%;支护系统为488亿元,占比5%◆■★;模架系统达到4796亿元,占比44%,各细分市场有显著增长潜力和广阔发展空间★◆■。

4 、 海 南 国 资 入 主 多 重 赋 能 , 多 品 类 布 局 + 轻 资 产 转 型 再 拓 成 长

海南控股业务全面,有望协同拓展新需求点。海南控股旗下具备机场、区域综合开发★■■■、商贸服务等板块资源◆■★,具备与公司设备租赁、低空经济■■◆、算力的业务协同的基础。以机场板块为例,高空作业平台可完全取代传统的高空作业方式■◆◆■◆★,在施工区域广◆◆◆■■、活动范围大的工地上完成机场钢结构的安装,及内部水、电★★★、暖通■■、消防等设施安装,为移动性强的施工环境带来更便捷的高空作业解决方案。

海南国资入主控股◆■◆■■◆,有望多维赋能公司发展★■■。2024年5月21日◆★◆,胡丹锋、华铁恒升◆★★、大黄蜂控股与海控产投签署股份转让协议。将2.8亿股股份按照7.258元/股转让给海控产投,转让款总价约20亿元。转让后,截至2024Q3◆★★■◆,海控产投持有公司13.96%的股份,成为控股股东,海南省国资委取得公司实际控制权。公司计划对胡丹峰团队进行充分授权,总经理和法人代表仍由胡丹峰担任。

杭州本地大模型Deepseek横空出世,推动算力平权★■■■◆。 DeepSeek是由中国公司深度求索(DeepSeek Inc.)研发的开源大语言模型系列,具备文本生成、数学推理和编程辅助等能力。深度求索由梁文峰创立,他17岁考入浙江大学,30岁创办量化私募幻方量化。2023年★■,梁文峰在杭州创立DeepSeek。据澎湃新闻报道,Deepseek上线天日活用户(DAU)即突破2000万,阿里、腾讯★■■■★★、华为等云厂商均已接入其服务,形成了强大的生态“朋友圈”■■★◆。

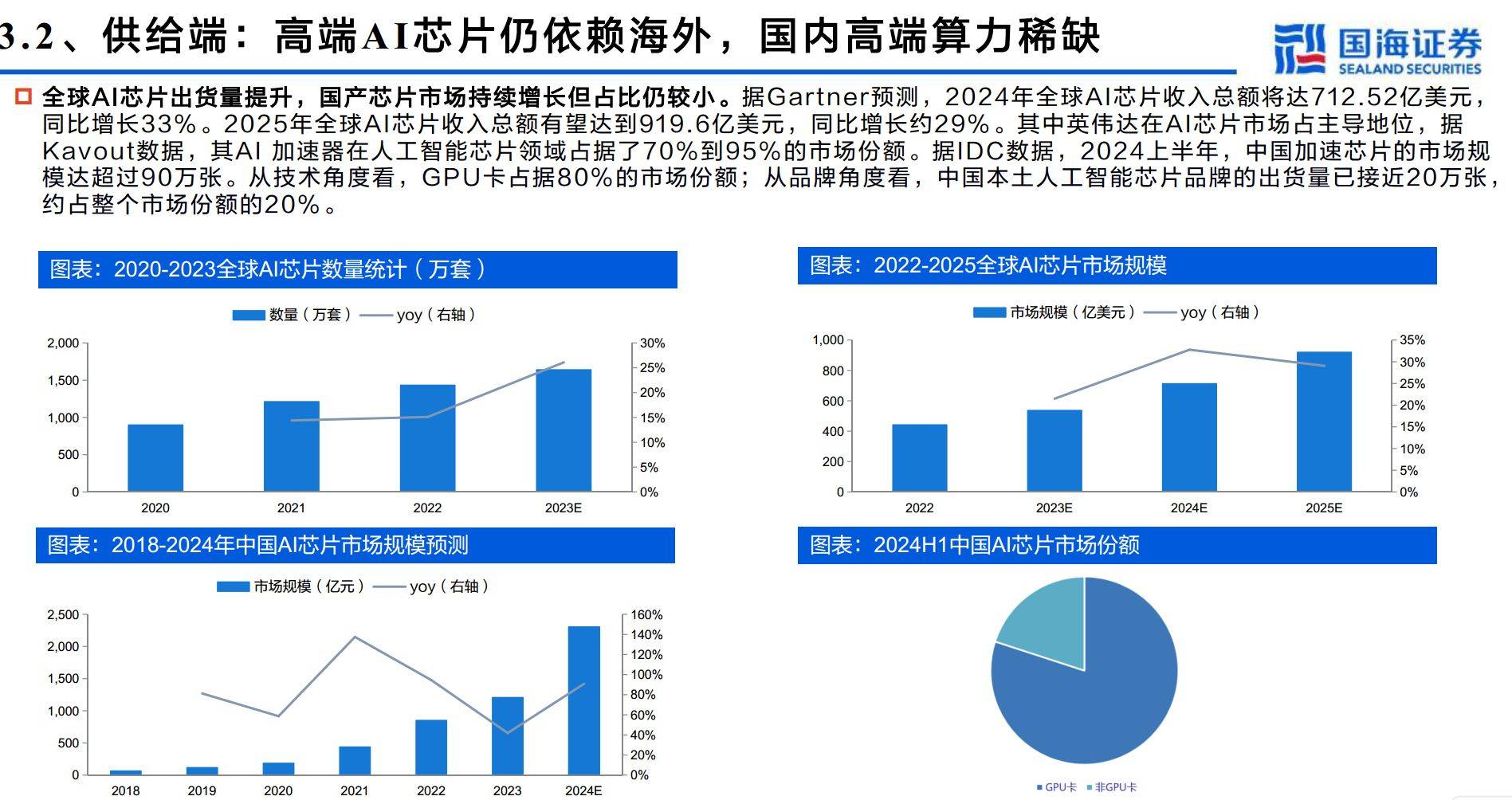

全球AI芯片出货量提升,国产芯片市场持续增长但占比仍较小★■。据Gar tner预测,2024年全球AI芯片收入总额将达712.52亿美元,同比增长33%。2025年全球AI芯片收入总额有望达到919.6亿美元,同比增长约29%。其中英伟达在AI芯片市场占主导地位,据Kavout数据■◆■,其AI 加速器在人工智能芯片领域占据了70%到95%的市场份额。据IDC数据★■,2024上半年,中国加速芯片的市场规模达超过90万张。从技术角度看◆★■◆■,GPU卡占据80%的市场份额;从品牌角度看,中国本土人工智能芯片品牌的出货量已接近20万张◆◆■★◆■,约占整个市场份额的20%。

联手浙江威航,打造国内领先的低空经济运营商★★★◆★■。浙江威航主营业务为大载重无人机■■、系留无人机、穿越机硬件研发与销售,全域覆盖低空数据自动采集解决方案等◆★★◆★★。公司和浙江威航合作开展无人机设备租赁及飞行服务,实现新型智慧城市★◆◆★、机场巡查、消防应急自动巡逻◆■◆、应急救援■◆★◆★★、边防巡检等方面建设的长效运营模式。同时重点推动50-200KG的载重无人机产品的应用,探索创新产品的租赁业态,将产品应用至智慧工地、城市生活★★、农林应用等领域中,解决诸如城市小区、老旧小区、部分工地物料、森林木料等搬运难题★◆■■■,有效提升使用效率。公司发挥租赁市场资源优势及网点优势,开展设备租赁及配套服务■◆★■;浙江威航发挥无人机技术优势,加速产品创新迭代。

公司子公司分散在不同业务板块: 1)新设子公司浙江大黄蜂开展高空作业平台业务,后分别与热联集团/浙江东阳城投/江西贵溪开展轻资产合作,成立合资子公司热联华铁/城投华铁/铜都华铁;2)收购主营铝合金模板租赁业务的浙江恒铝,收购主营爬架的浙江粤顺等,以丰富建筑支护设备租赁业务品类、扩张业务规模★★。 3)收购浙江吉通进入地下工程维修维护领域。

发挥高空作业平台引流优势,大力布局多品类租赁■★★◆■■。基于高空作业平台渠道优势,公司目前重点拓展多品类设备租赁。其中,叉车可用于工地◆★◆★、港口、物流等★◆,在减少人工、提升效率、降低成本方面优势显著,其潜在客户与高空作业平台存在重叠★■■,因此公司进行了重点拓展,截至2024H1末,公司叉车保有量已超 500 台。叉车租赁行业具备较大的市场潜力,据智研咨询■◆◆,而叉车租赁回本周期平均2-4年,2016年叉车租赁行业收入规模为27.18亿元,至2023年收入达到102★◆◆★.42亿元,CAGR约为20◆★.87%。除此之外,公司还引入了玻璃吸盘车■◆■◆◆◆、打桩机■■★★、蜘蛛车■★■、蜘蛛吊等新型设备。

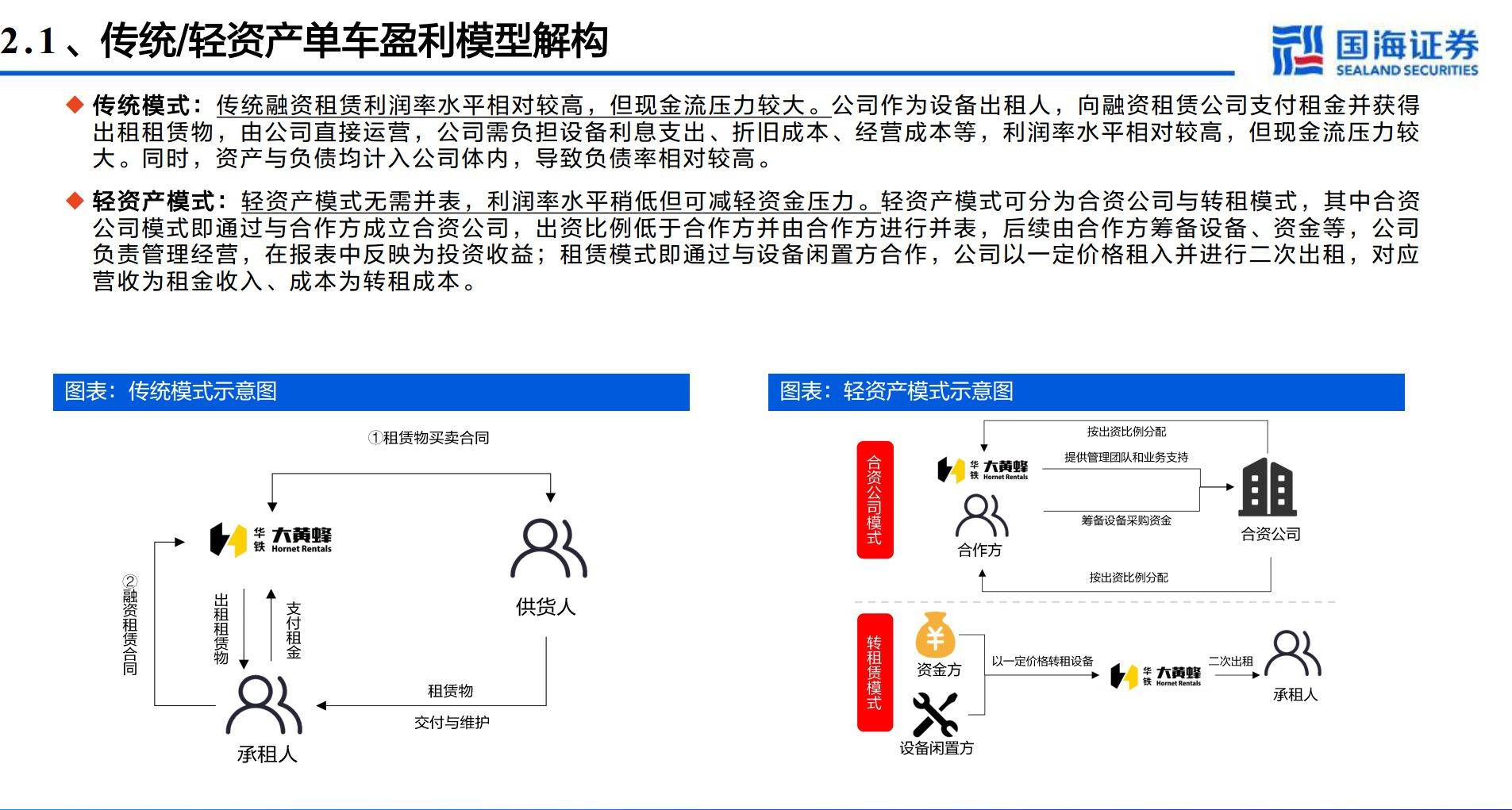

轻资产模式◆◆:轻资产模式无需并表★◆★,利润率水平稍低但可减轻资金压力。轻资产模式可分为合资公司与转租模式,其中合资公司模式即通过与合作方成立合资公司★■★,出资比例低于合作方并由合作方进行并表,后续由合作方筹备设备◆■■◆★、资金等,公司负责管理经营,在报表中反映为投资收益■■;租赁模式即通过与设备闲置方合作,公司以一定价格租入并进行二次出租,对应营收为租金收入、成本为转租成本。

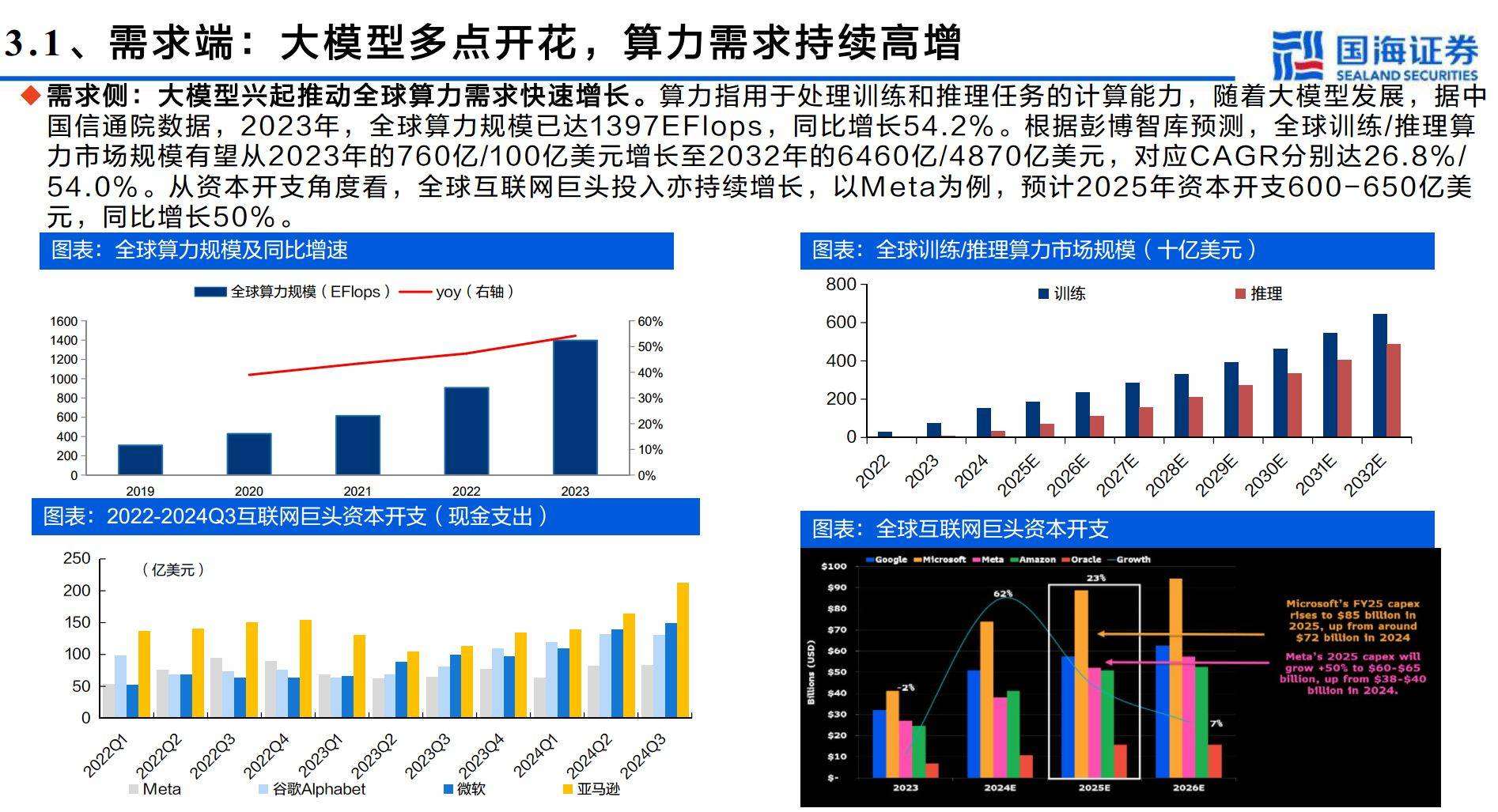

需求侧★★◆★■◆:大模型兴起推动全球算力需求快速增长。算力指用于处理训练和推理任务的计算能力★◆★★,随着大模型发展,据中国信通院数据★★◆■,2023年,全球算力规模已达1397EFlops◆★,同比增长54.2%■◆◆★■。根据彭博智库预测■★,全球训练/推理算力市场规模有望从2023年的760亿/100亿美元增长至2032年的6460亿/4870亿美元,对应CAGR分别达26■◆.8%/54■★■◆★★.0%。从资本开支角度看,全球互联网巨头投入亦持续增长◆■■◆★,以Meta为例,预计2025年资本开支600-650亿美元,同比增长50%★◆。

高空作业平台规模快速扩张■■★◆◆■,驱动业绩高速成长。2023年,高空平台租赁业务实现收入31★■■◆◆.07亿元★◆■,同比+68.6%,收入增长主要来自于高空车保有量增长■◆■★★;毛利率为45.6%,同比-2.7pct■■■◆★,毛利率下滑主要系下游需求不振导致租金价格下滑同时成本支出较为刚性所致;收入占比为70★■■★.4%■◆★◆,同比+13.7pct。截至2024H1,公司高空作业平台设备管理规模达15.13万台,较上年末增长

毛利率/归母净利率有所下滑,费用率保持平稳★■◆■。2023年,公司毛利率/归母净利率分别为46.5%/18.02%★■■,分别同比下降3.8/1.5pct■■★■★◆。分业务看◆◆★★,高空作业平台/建筑安全支护设备租赁业务毛利率分别为45.6%/49.8%,分别同比下降2.6/3◆■■★★.6pct。其中高空作业平台毛利率下滑主要系租金下滑及轻资产占比提升所致(需与合作方分润)■■◆■★★;建筑安全支护设备租赁业务毛利率下滑主要系下游地产业景气度下滑所致◆■。从费用率看,期间费用率稳定在26%左右,拆分来看,2023年公司销售/管理/财务/研发费用率分别为9◆■◆.0%/4◆★■★.0%/11★★◆■◆.0%/1★■◆■.9%,分别同比+0.2/-1.4/+1.4/-0★★◆◆■◆.3pct。其中,管理费用率下滑主要得益于公司经营效率提升★★◆;财务费用率提升主要系租赁负债增加导致利息成本上升。